UGT Andalucía elabora el informe La pérdida de poder adquisitivo en cifras

Ni la pandemia, ni la Guerra de Ucrania, ni la crisis energética justifican 10 puntos de pérdida de poder adquisitivo en tres años. Entre 2020 y 2023 los salarios han aumentado un 7% mientras que el nivel general de precios lo ha hecho por encima del 17%.

Conocidos ya los datos de cierre de 2023, tanto en lo relativo a la evolución del nivel general de precios, como de los incrementos salariales pactados en convenio colectivo dentro del ámbito de negociación andaluza, podemos concluir que, al igual que en los años anteriores, 2023 nos ha vuelto a traer una nueva pérdida de poder adquisitivo para el conjunto de las familias trabajadoras andaluza y, por tanto, un nuevo empobrecimiento relativo.

Para la elaboración de este informe, UGT Andalucía ha tomado como indicadores el Índice de Precios de Consumo (IPC) elaborado por el Instituto Nacional de Estadística (INE) y, más concretamente, los datos relativos a la evolución del mismo en términos de tasa de variación en lo que va de año (2023) y de tasas interanuales referidas a los meses de diciembre de cada uno de los años del periodo de análisis (2005-2023).

Para el seguimiento de la evolución de los incrementos salariales, se ha empleado el Incremento Salarial Ponderado (ISP) publicado por los Informes Mensuales de Negociación Colectiva elaborados por el Consejo Andaluz de Relaciones Laborales (CARL) y por sus Memorias Anuales

En cuanto al periodo analizado, la primera parte guarda relación con la variación del poder adquisitivo de los salarios percibidos por las personas trabajadoras a lo largo del recientemente finalizado 2023. No obstante, con el objetivo de poder ampliar más el abanico de análisis y comprobar lo que ocurre tanto en periodos de bonanza económica, como en los ciclos de crisis y sus posteriores recuperaciones, en datos anuales, hemos ampliado el periodo analizado al comprendido entre los años 2005 y 2023.

En primer lugar, podemos comprobar cómo ha evolucionado la inflación y el incremento de los salarios a lo largo de los distintos meses de 2023. Podemos observar cómo los salarios han ido registrando un incremento leve de los mismos a lo largo de la mayor parte del año, de hecho, con la excepción de lo acontecido en octubre, cada mes ha registrado un incremento de precios superior al establecido en el periodo anterior. Con todo ello, vemos como los salarios comenzaron el año con un incremento del 1,93% y lo terminaron con una mejora de nuestras retribuciones del 3,14%, es decir, una mejora neta de 1,21 puntos.

Por su parte, el incremento registrado en el ritmo de aumento de los precios ha sido mucho más pronunciado ya que comenzaron el año con un descenso de 4 décimas en el nivel general de precios para finalizar 2023 con una inflación anual del 3,30%, lo que se traduce en un aumento de la aceleración inflacionista de 3,7 puntos netos. Y eso a pesar de la desaceleración registrada en los dos últimos meses del año, que no puede servir para ocultar el hecho de que hemos llegado a tener, a lo largo del ejercicio económico, un pico inflacionista del 3,80%, concretamente a la finalización del pasado mes de octubre.

De esta forma, al llevar a cabo el análisis comparativo de ambos indicadores podemos comprobar como los resultados de la negociación colectiva sólo propiciaron una mejora de nuestra capacidad de compra entre enero y agosto de 2023 y que, por ende, hemos estado perdiendo poder adquisitivo a lo largo de todo el último cuatrimestre del año. En términos anuales, la pérdida de capacidad de compra de nuestras retribuciones en 2023 ha sido de 16 décimas, siendo también octubre el mes en el que este gap negativo obtuvo su valor más elevado, concretamente 0,72 puntos.

Cerrados ya los datos de 2023, comprobamos, como son ya tres los años consecutivos en los que, de media, la retribución que recibimos las personas trabajadoras a cambio de nuestro trabajo aumenta menos de lo que lo hace el nivel general de precios. Solo en dos ocasiones, 2014 y 2020, el año finaliza con precios más baratos que el ejercicio anterior. Por el contrario, en periodos tan recientes como 2021 y 2022 hemos alcanzado los picos más elevados de espiral inflacionista, con incrementos consecutivos del 6,70% y el 6,20% respectivamente.

Entre 2005 y 2007, periodo de bonanza económica, los precios registraron importantes incrementos de precios, de más de 4 puntos incluso en 2007. No obstante, la crisis económica iniciada en el seno del sector inmobiliario y financiero norteamericano, con las llamadas hipotecas subprime, sumergió a la economía internacional en un largo periodo de recesión económica que tuvo un claro efecto disuasorio sobre los precios, cerrando 2014 con una tasa interanual del -1,20%.

Desde ahí hasta la aparición de la Covid-19, los precios vuelven a crecer, aunque de manera mucho más comedida y en un periodo temporal mucho más corto. Hasta el punto de que la caída de 11 puntos de la economía andaluza, en pleno inicio de la pandemia, llevó consigo de la mano un descenso de 3 décimas en el indicador de precios.

Desgraciadamente, el estallido de la Guerra de Ucrania trajo consigo una crisis inflacionista de una enorme magnitud y que sacudió de manera alarmantes, los cimientos de nuestro modelo productivo y laboral a lo largo de 2021 y 2022. Aun así, aunque es cierto que en 2023 la evolución de los precios ha sido mucho más suave, no podemos olvidar que nos mantenemos en tasas superiores al 3%, es decir, más de un punto por encima del objetivo tradicional del Banco Central Europeo (BCE), establecido como control de inflación (2%).

Aunque a la inversa, el mismo análisis lo podemos hacer para observar la evolución del incremento de los precios a lo largo de los últimos 19 años. Entre 2005 y 2008 asistimos a continuas mejoras del ISP que, con la llegada de la “Gran Recesión”, se vieron cortadas de golpe, iniciándose así un largo periodo de recorte de nuestros derechos económicos cuyo momento más negativo se alcanzara en 2014, cuando nuestras retribuciones solo crecieron un 0,61%.

El proceso de recuperación económica iniciado en 2015 también generó mayores aumentos de nuestras retribuciones, aunque sin acercarnos a los valores logrados antes de la crisis. Este ciclo dura hasta el estallido de la pandemia y tiene su periodo más positivo justo en 2020, cuando nuestros salarios rozaron los dos puntos de mejora.

Las medidas políticas, sociales y económicas llevadas a cabo durante la gestión de la pandemia y la apuesta por la salvaguarda de los puestos de trabajo y por el escudo de protección social propiciaron que el descenso en el ritmo de incremento de los salarios solo durara un año, 2021, y que ya en 2022 se iniciar un nuevo ciclo de aumento en los incrementos salariales que, aunque insuficiente, ha logrado perdurar hasta la actualidad, alcanzando en 2022 y 2023 valores del 2,78% y el 3,14% respectivamente.

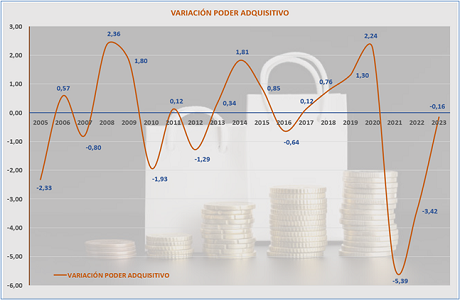

Especialmente relevante para una Organización Sindical como la nuestra, resulta comprobar qué es lo que viene pasando con el poder adquisitivo de los trabajadores a lo largo de todos estos años. De esta forma, comprobamos como llevamos tres años consecutivos viendo minorados nuestros derechos económicos. En términos relativos, En 2021 perdimos casi 5,4 puntos de capacidad de compra, en 2022 más de 3,4 puntos y en 2023 otras dos nuevas décimas.

La negociación colectiva es un elemento fundamental para salvaguardar la capacidad de compra de nuestros salarios, especialmente en los periodos de crisis o de recisiones económica. De esta forma, entre 2008 y 2014, periodo correspondiente a la llamada Gran Recesión, nuestras retribuciones perdieron poder adquisitivo únicamente en dos ejercicios (2010 y 2012).

Desgraciadamente, la fortaleza mostrada por la negociación colectiva durante el citado periodo no se repitió entre 2021 y 2022 y es que, a los efectos de la brusca caída del PIB en 2020, se unió la llegada de una crisis en las materias primas y una crisis energética que nos abocó a un ciclo de espiral inflacionista cuando la economía internacional, y por lo tanto menos aún la andaluza, había logrado alcanzar una recuperación plena de los negativos efectos provocados por la pandemia sanitaria. Ello explica los más que negativos registros obtenidos en 2021 y 2022.

Afortunadamente, la continua tendencia al alza registrada por los incrementos salariales en el seno de la negociación colectiva andaluza durante 2023 y la minoración manifiesta en el ritmo de encarecimiento de los precios y la estabilización del mismo, que la mayor parte de los analistas económicos proyectan para las dos próximas anualidades, nos permite ser esperanzadores en el sentido de esperar que, de seguir con la senda actual, 2024 sea el año que ponga fin a este último trienio de pérdida de poder adquisitivo.

También no concede cierto margen de positivismo todo lo recientemente acontecido con el SMI. La nueva subida hasta los 1.134 euros mensuales en 14 pagas nos acerca al objetivo comprometido en la Carta Social Europea de elevarlo hasta el 60% del salario medio estatal. El reciente acuerdo entre el Gobierno y los Sindicatos más representativos ha propiciado que en el periodo comprendido desde 2018 hasta la actualidad, el SMI se haya incrementado un 54% lo que, sin duda, ha supuesto una considerable mejora para las condiciones de vida de los trabajadores y trabajadoras con menos recursos.

Igualmente, también compartimos la idea del Gobierno Central de regular la brecha salarial que existe, en el seno de las grandes empresas y muy especialmente en las del IBEX 35, entre lo que perciben de media los trabajadores y lo que ganan sus grandes directivos. Sin duda, la regulación de este gap también terminará elevando los salarios más bajos y, con ello, poniendo fin, o comenzando a poner fin, a la tremenda injusticia laboral que significa la enorme disparidad salarial existente en el seno de las grandes compañías

Llevamos tres años continuados de pérdida de poder adquisitivo. Tres años de injusticia en los que, de forma agregada, nuestros salarios han subido un 7,37% mientras que los precios lo han hecho en un 17,06%, es decir, casi 10 puntos más. Ni la pandemia, ni la Guerra de Ucrania, ni la crisis de materias prima, ni la crisis energética pueden servir para justificar estos 10 puntos de pérdida de poder adquisitivo.

A los trabajadores y trabajadoras de nuestra tierra no se le puede achacar ni el más mínimo porcentaje de culpa en todos estos elementos que, en apenas cuatro años, han sacudido con fuerza los cimientos de nuestro modelo de sociedad y de generar empleo y riqueza. En la pandemia nos convertimos en esenciales, hemos sido un ejemplo de solidaridad para con los trabajadores ucranianos y hemos soportado los efectos de una inflación descontrolada capaz de hacer un lujo hacer la compra o repostar combustible. Es por tanto ya el momento de recuperar y de exigir la recuperación de los derechos económicos perdidos durante estos años.

Los salarios más altos se logran cualificando y formando nuestra mano de obra, apostando por la industria y por la generación de valor añadido en nuestra tierra, potenciando la Negociación Colectiva en el ámbito de negociación de Andalucía y revitalizando, de manera continua, el Diálogo Social y la Gobernanza.